场景描述:经销商以钱的形式垫付费用给门店,后期厂家确认后可冲抵采购货款。

实操案例:5月经销商先垫付1000元费用给门店,6月份厂家确认费用后,以预付款形式返还给经销商,后期可用来冲抵采购货款。

操作步骤如下:

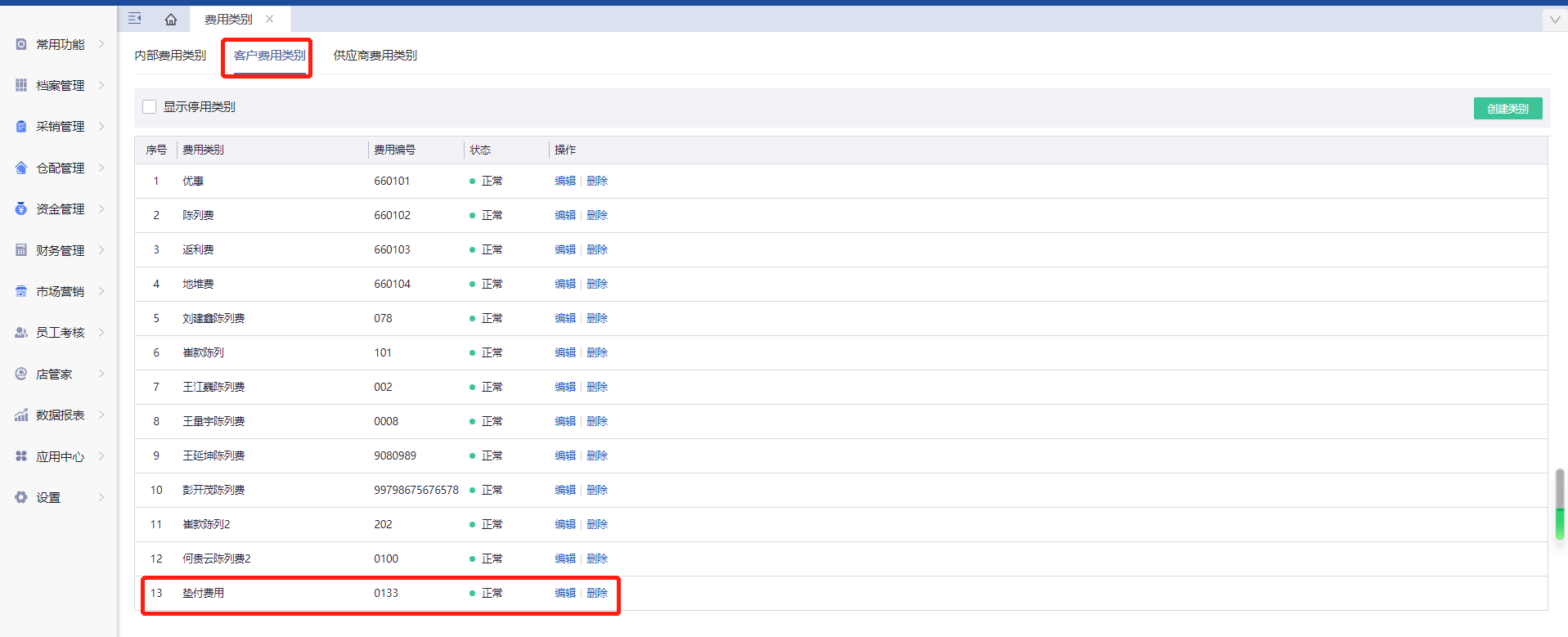

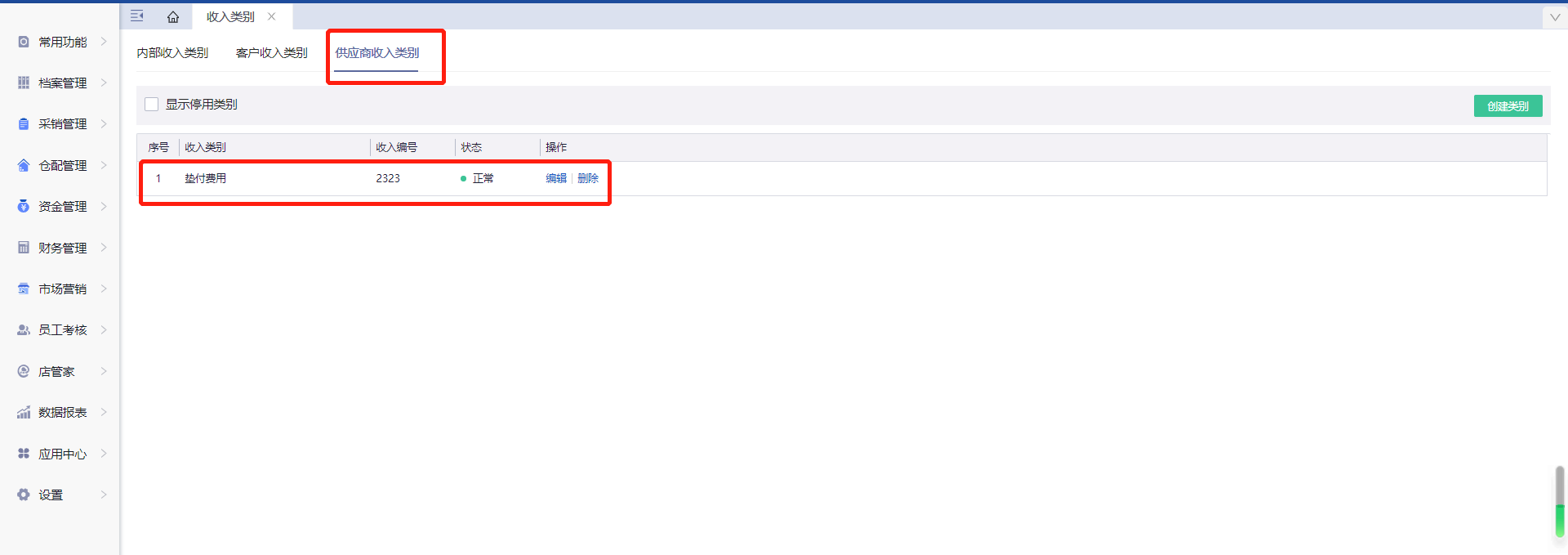

第一步:建立单独的垫付费用类别和垫付收入类别。

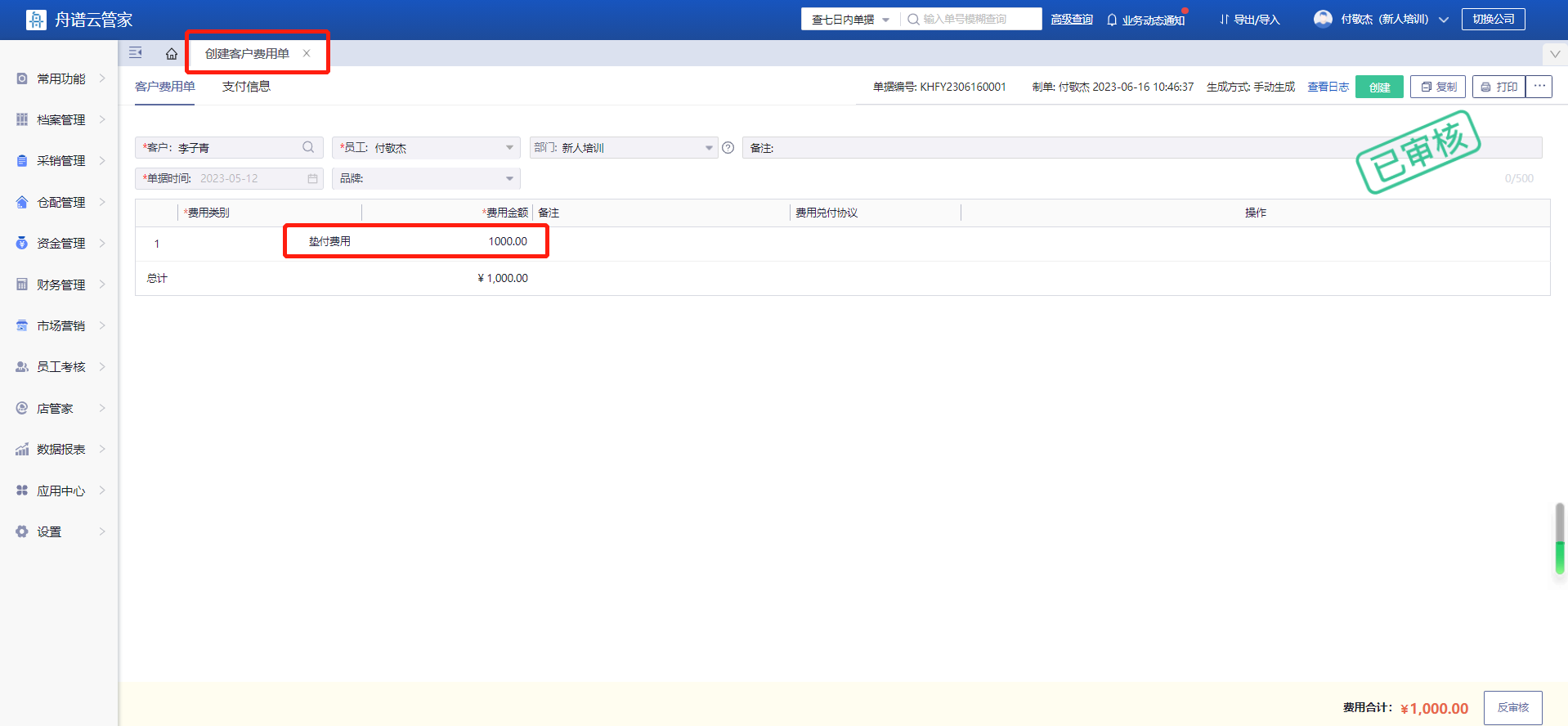

第二步:开客户费用单,并选择垫付费用类别。

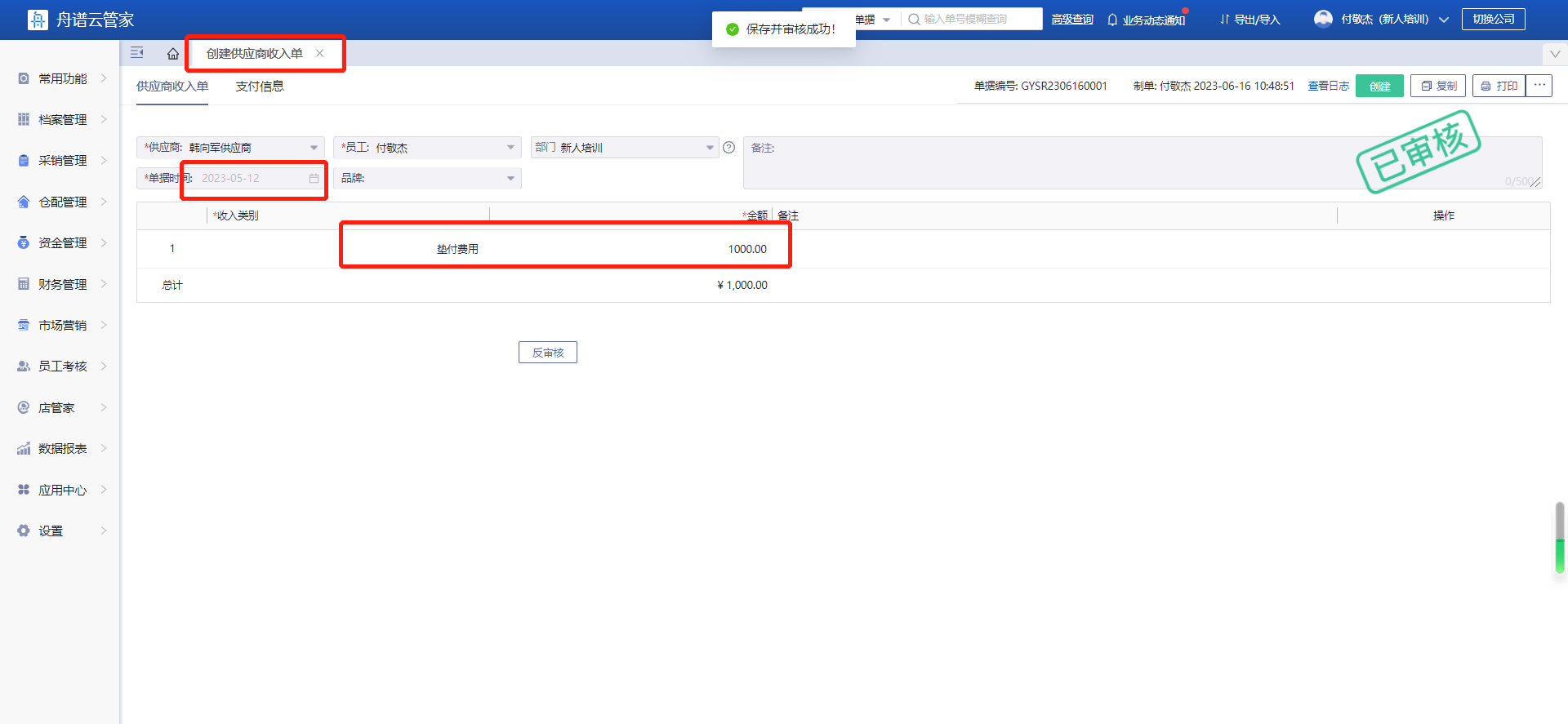

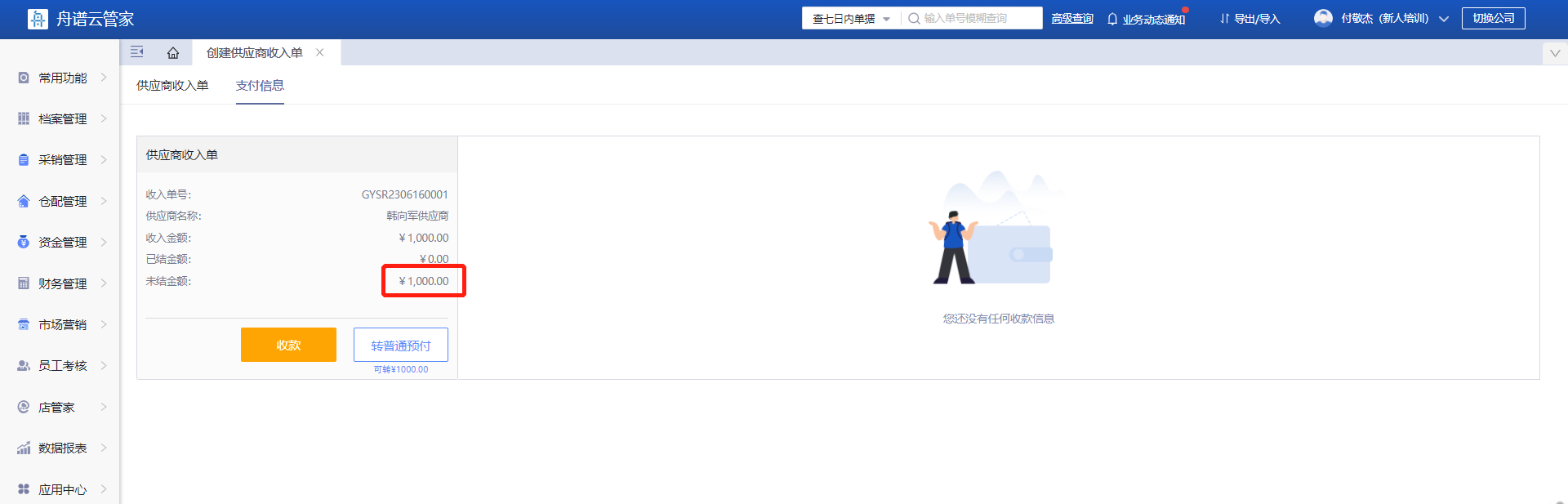

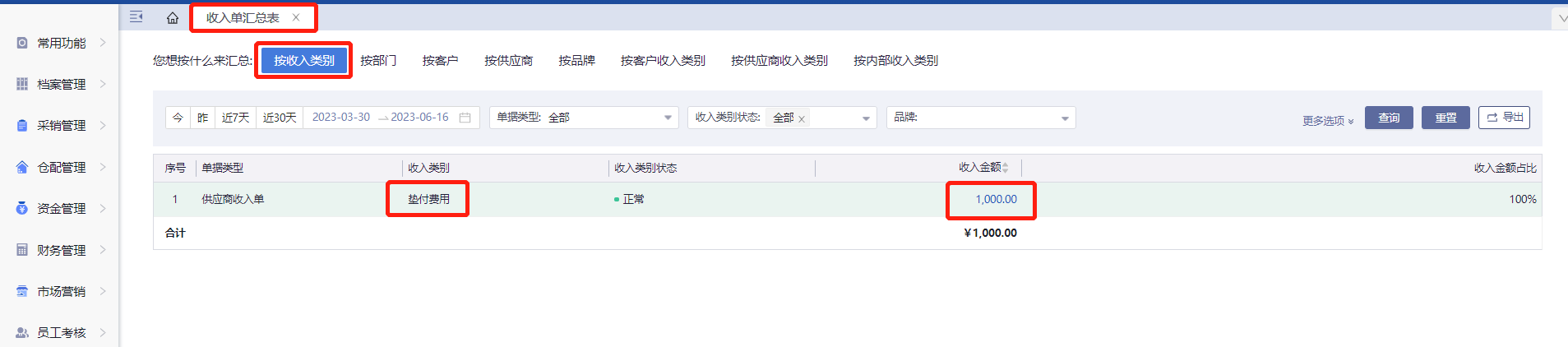

第三步:同时开一张等额的欠款的供应商收入单,注意选择垫付收入类别。

第四步:6月份待厂家确认费用后,再将欠款的供应商收入单转为预付款。

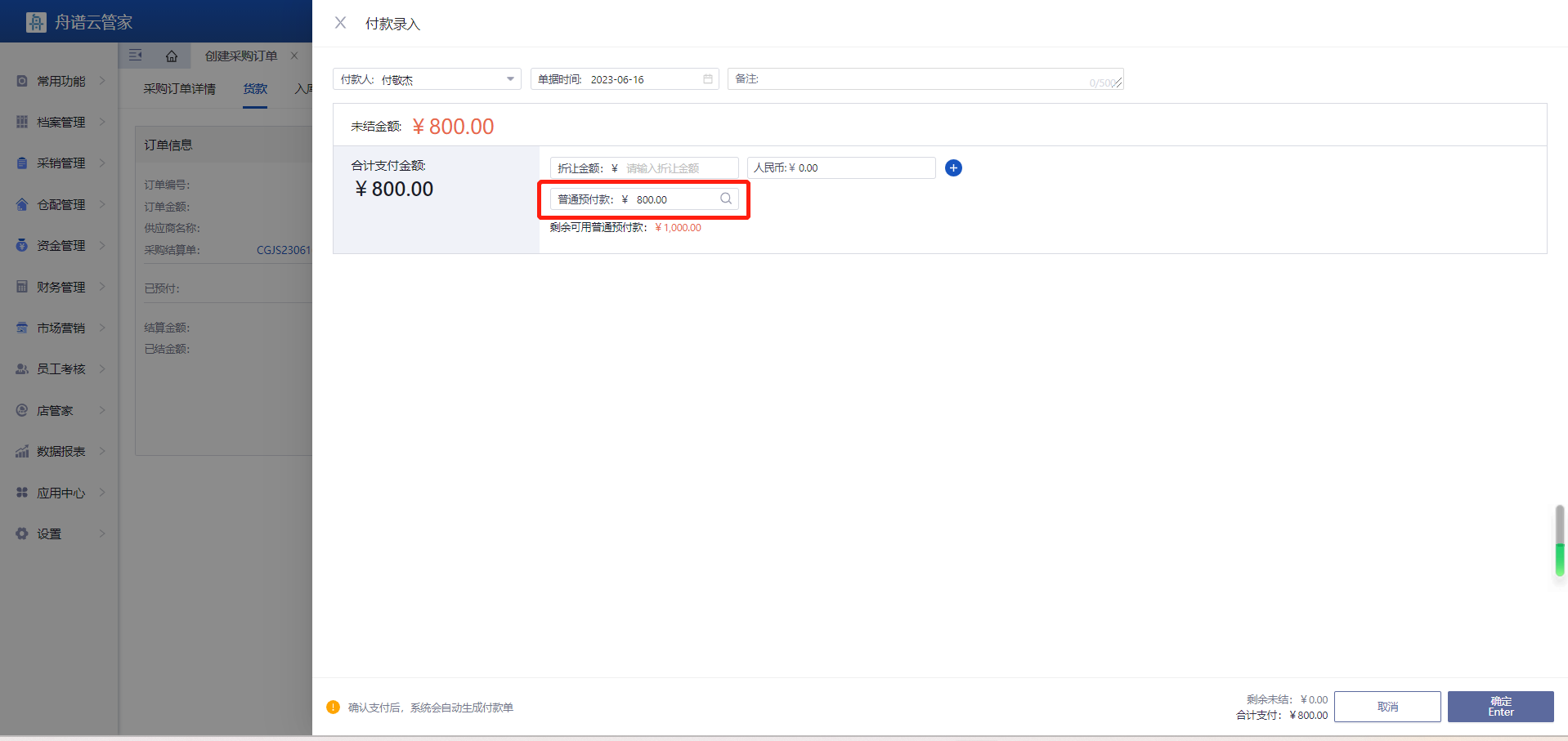

第五步:采购商品时,可以使用预付款来冲抵货款。

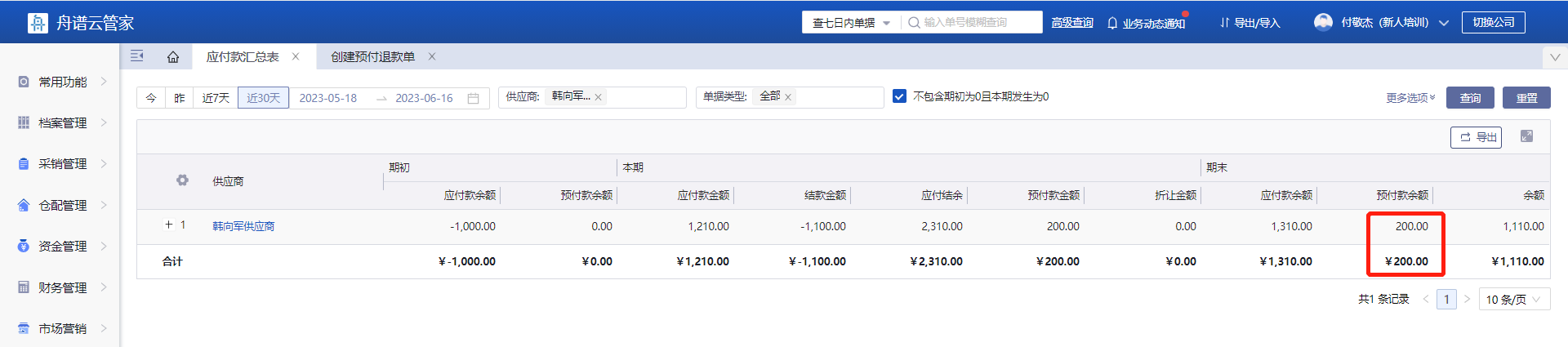

第六步:数据查询

总结:

优点:

能够清晰简单的记录往来的垫付费用。

能够便捷的查询厂家未返还的垫付费用余额。

不影响整体企业利润,且不影响单独月份的利润。

能够真实的反应出给门店的费用金额。

缺点:

只应用于垫付钱,不能应用垫付货。

单独查看费用总金额和供应商收入金额是略有偏大的。

-----------------------------------分割线-----------------------------------

相似问法

经销商先帮供应商垫付费用,后期抵扣货款怎么处理?