【场景描述】

【场景描述】

财务做账时,通常会遇到需要提前计提下个月员工工资的情况,7月份的员工工资,要在7月份计提(费用算在7月份),8月份正式发放(8月打款)。

【案例演示】

7月份的员工待发工资1万,要在7月份计提(费用算在7月份),8月份正式发放(8月打款1万元)。

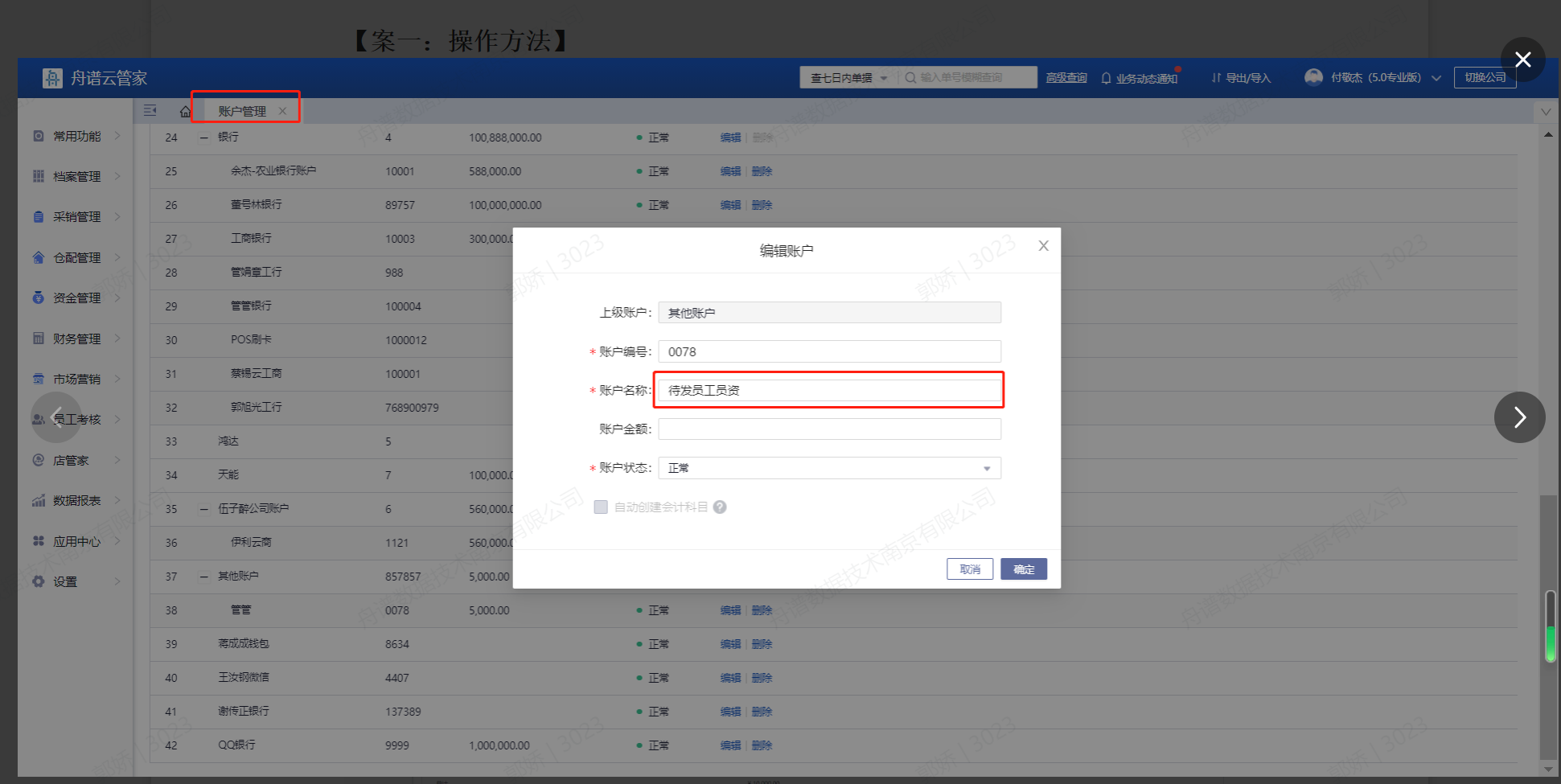

【案一:操作方法】

第一步:建立虚拟账户“待发员工工资”。

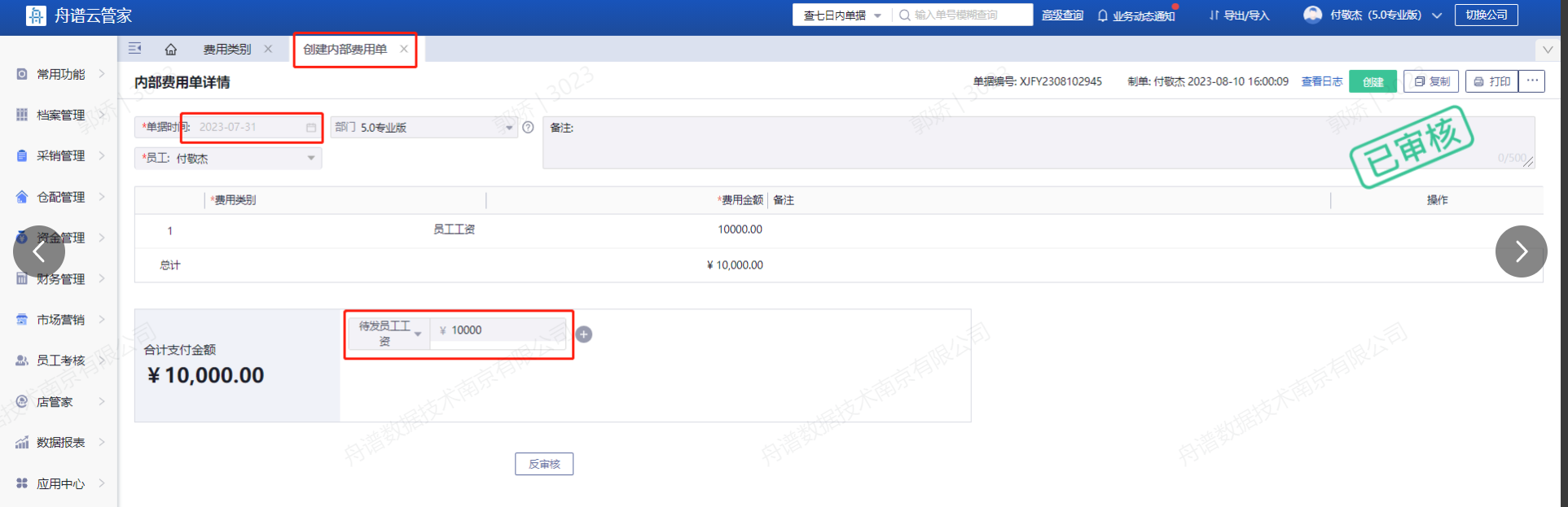

第二步:开内部费用单。

注意:内部费用单单据日期,一定要放在7月份。且支付账户一定要选择虚拟的“待发员工工资”账户。

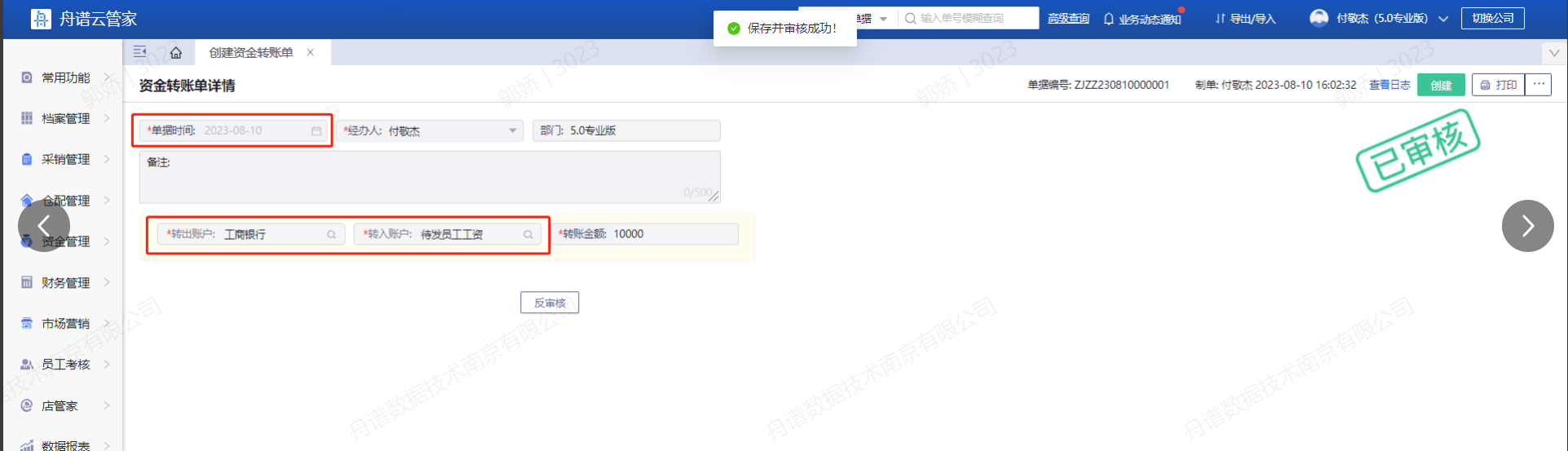

第三步:开资金转账单(8月份发放员工工资时开资金转账单)。

注意:1.转账单日期,一定要选择8月份实际发放工资的日期。转账金额即为“待发员工工资”账户中余额的负数。

第四步:账户余额查询。

注意:在8月份发放工资之前,看到的“待发员工工资账户”余额只是虚拟值,不是真实值,代表的是即将发放的工资金额的负数。

第五步:专财凭证处理

【案二:操作方法】

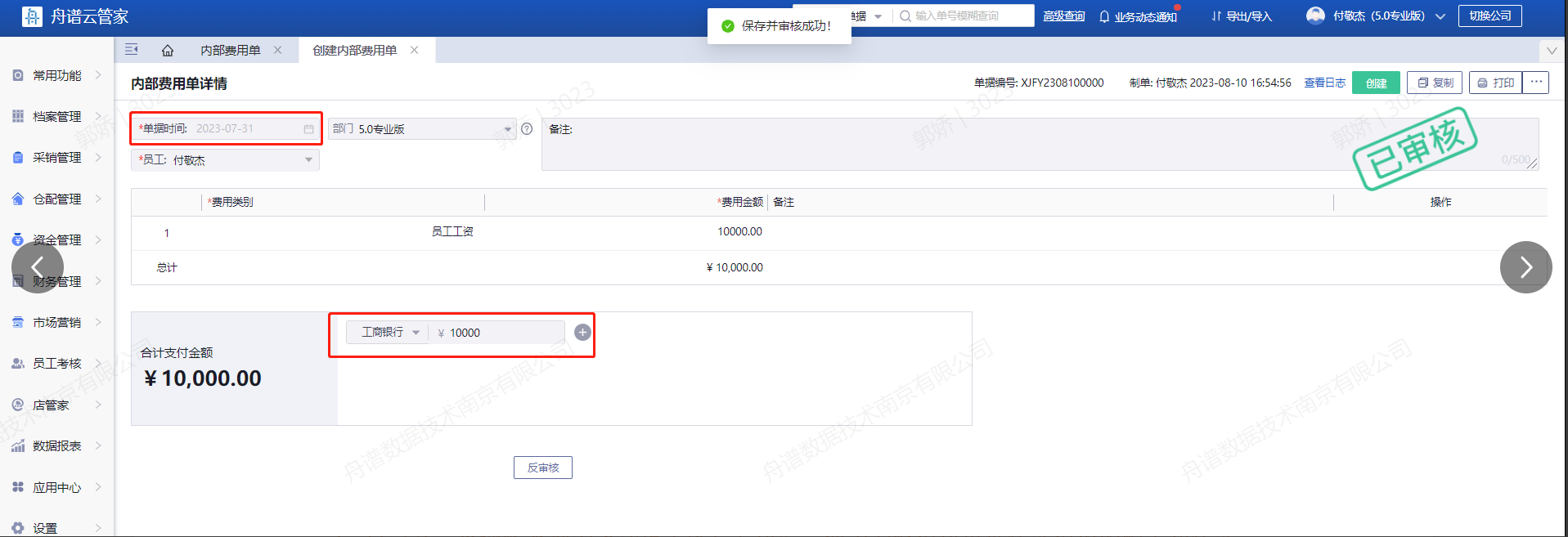

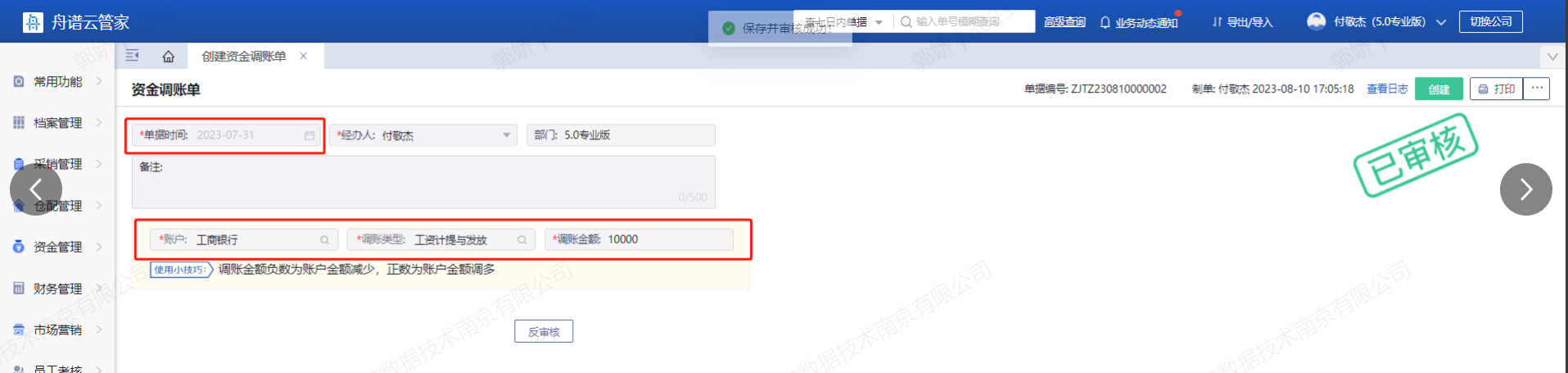

第一步:开内部费用单。

注意:内部费用单单据日期,一定要放在7月份,支付账户可以任意选择一个中间过度账户。

第二步:开资金调账单(调平账户余额)。

注意:

1.资金调账单的单据日期,一定要放在7月份,最好与内部费用单单据日期一致。

2. 支付账户要保持与内部费用单账户一致,且支付金额与内部费用单支付金额一致。

3. 自定义一个调账类型为“计提工资与发放”,便于专财模块单据凭证模板的配置和凭证生成。

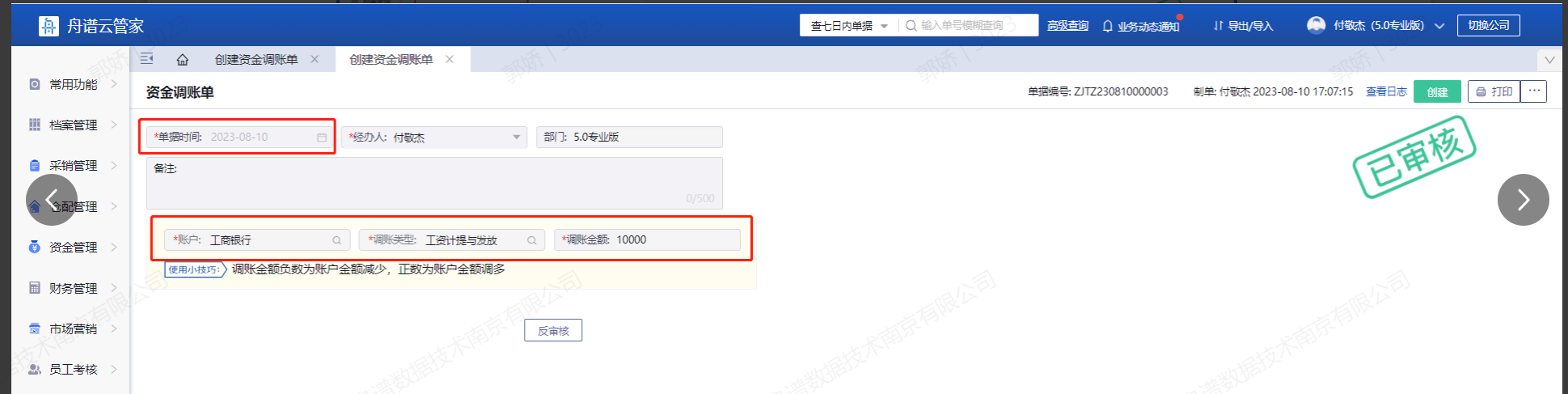

第三步:开资金调账单(发放工资)。

注意:调账类型选择“计提工资与发放”,便于专财模块单据凭证模板的配置和凭证生成。

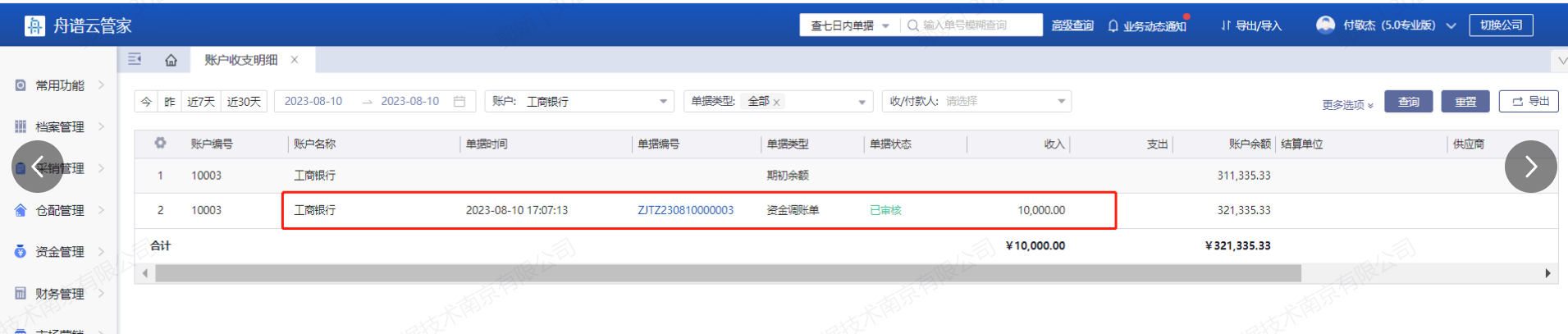

第四步:账户查询。

注意:7月31日产生了两笔流水,正好可以相互冲抵。

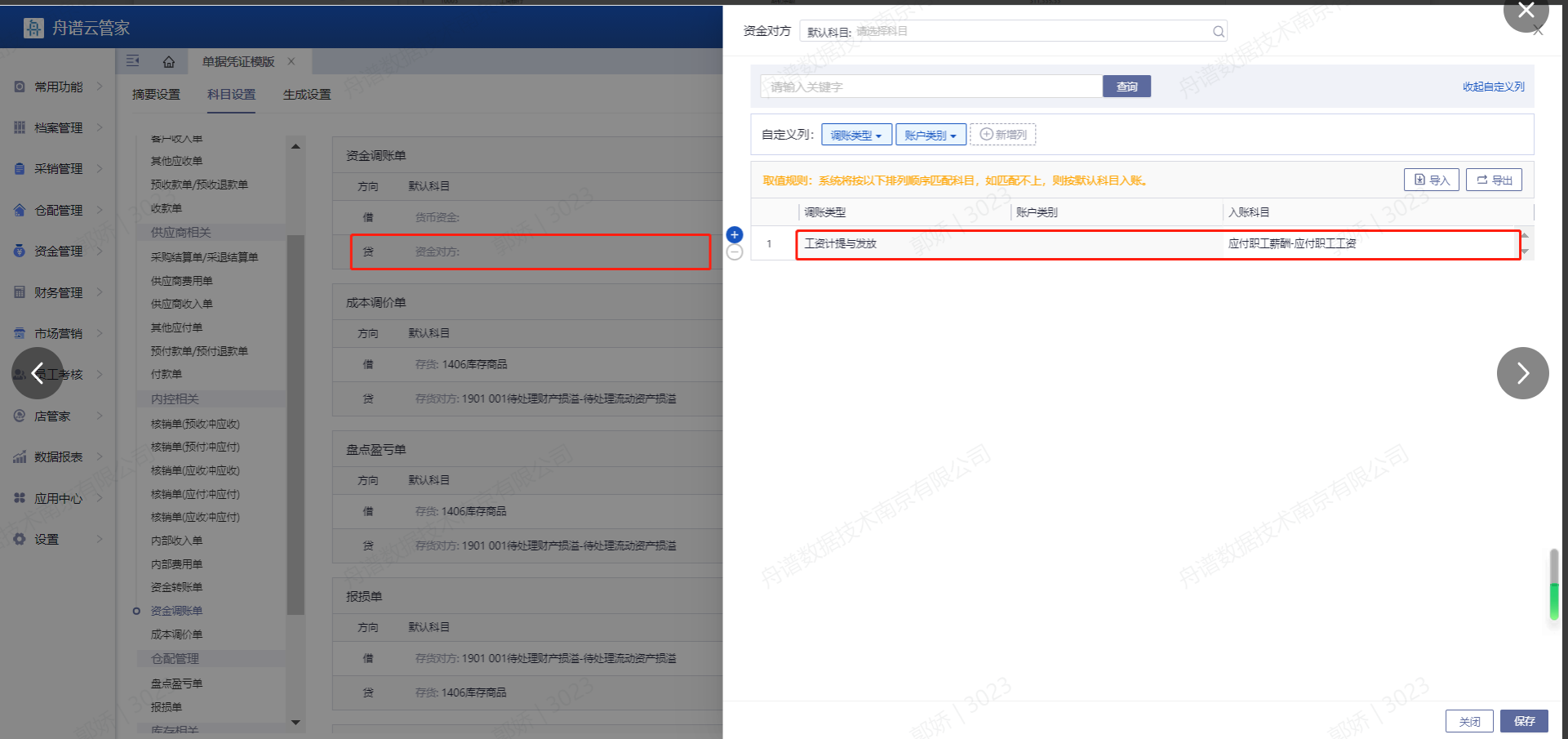

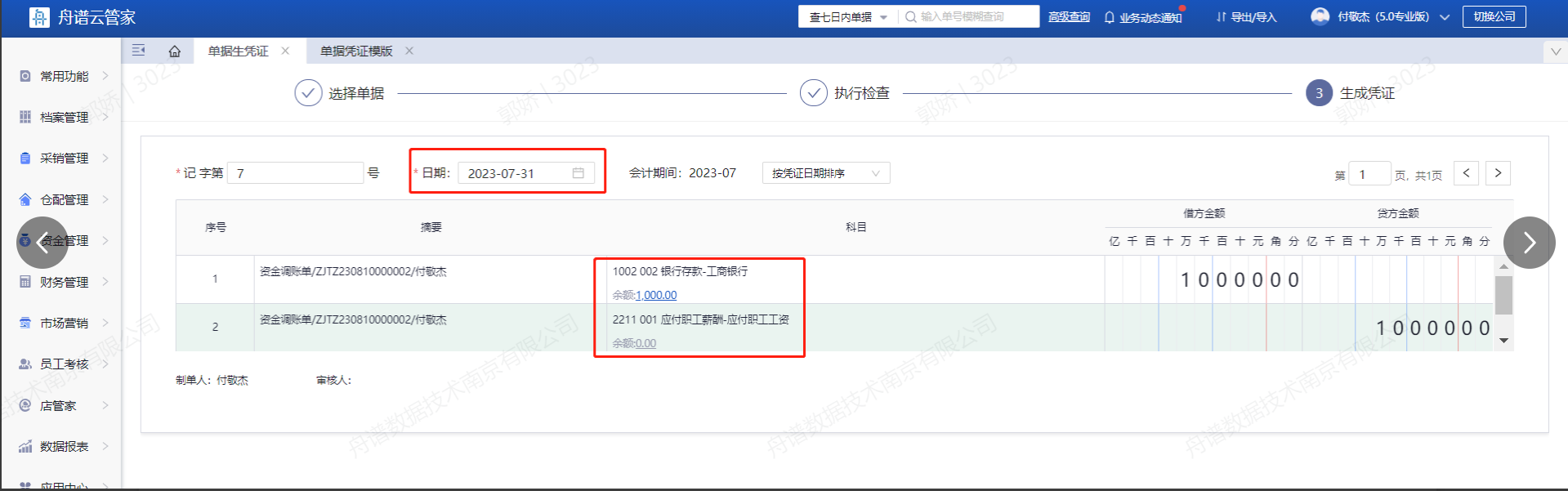

第五步:专财凭证处理。

注意:单据凭证模板页面,在资金调账单中,将“资金对方”自定义项的“调整类型”选择为“工资计提与发放”,同时将“入账科目”选择为“应付职工工资”。如下图一所示。

【总结】:方案一与方案二优缺点对比。

方案一:

优点:操作简单。

缺点:在发放工资之前,看到的“待发员工工资账户”余额只是虚拟值,不是真实值,会导致所有账户的总余额虚低(可以人工甄别一下)。

方案二:

优点:不需要单独建立虚拟账户,可以保证任何时候账户余额表中的总余额永远正确,不会造成余额虚低的情况。

缺点:操作相对复杂。

-----------------------------------分割线-----------------------------------

相似问法

员工工资怎么计提?

计提员工工资怎么做?

员工工资如何进行计提?

员工工资计提在系统怎么做?